![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

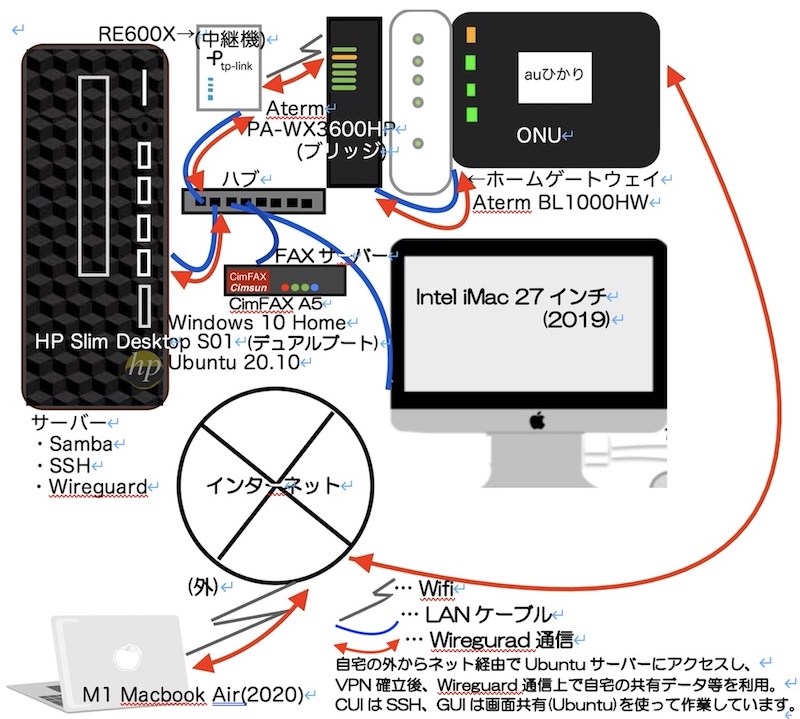

【現在の私】

2021年12月、自宅からアパートに引っ越して、ガラリとネット環境が変わりました。

光回線はソフトバンク光からauひかりへ、VPNなどを利用していたAsusルーターを廃棄し、アパートで新たにUbuntuでWireguradサーバーを構築し、外から作業時、Wireguard通信上でやり取りしています。(SSH、Sambaやリモートデスクトップなど)。

(※)画像をクリックするとより大きい画像が出ます。

仕事やら何やらで忙しく、ホームページ更新がなかなかできず、悪しからずご了承下さい。。![]() | 個人事業主

| 会計ソフト

|

| 個人事業主

| 会計ソフト

|

![]() 【2020年最新版】大家さん、サラリーマン、フリーランスの人。アパートや貸家、駐車場など不動産所得のある人はfreeeで不動産用勘定科目で日々、コツコツと取引・仕訳をきちんと登録しておきましょう。freeeでは収入・経費は事業所得も使う勘定科目と区別するために勘定科目の先頭に「(不)」が付きます。「(不)賃貸料」、「(不)水道光熱費」、(不)修繕費」と言う風に。また、アパートを不動産仲介屋さんに管理をお願いしている場合は「委託管理料」と言う勘定科目を使い、事業所得では「委託管理料」を使わないので先頭に「(不)」をつけなくても良いです。科目設定で「不動産所得用」に「委託管理料」を登録しておく事で自動的に不動産だけで集計してくれます。

【2020年最新版】大家さん、サラリーマン、フリーランスの人。アパートや貸家、駐車場など不動産所得のある人はfreeeで不動産用勘定科目で日々、コツコツと取引・仕訳をきちんと登録しておきましょう。freeeでは収入・経費は事業所得も使う勘定科目と区別するために勘定科目の先頭に「(不)」が付きます。「(不)賃貸料」、「(不)水道光熱費」、(不)修繕費」と言う風に。また、アパートを不動産仲介屋さんに管理をお願いしている場合は「委託管理料」と言う勘定科目を使い、事業所得では「委託管理料」を使わないので先頭に「(不)」をつけなくても良いです。科目設定で「不動産所得用」に「委託管理料」を登録しておく事で自動的に不動産だけで集計してくれます。

家賃が月末に振り込まれず「未収収益」に計上、アパート修繕でローンを利用し、毎月支払う利子は全体額が決まっているので、最初に全体額を「長期前払費用」に計上し、日々支払う利子を「長期前払費用」から差し引いたり、アパート用に備品購入時、クレジットカードを利用した場合は「未払金」や「事業主借」、「事業主貸」等の勘定科目は事業所得と一緒に使います。従って、事業所得もこれらの勘定科目を使っていたら、総勘定元帳ではその科目では事業、不動産の取引を列挙しているはずです。

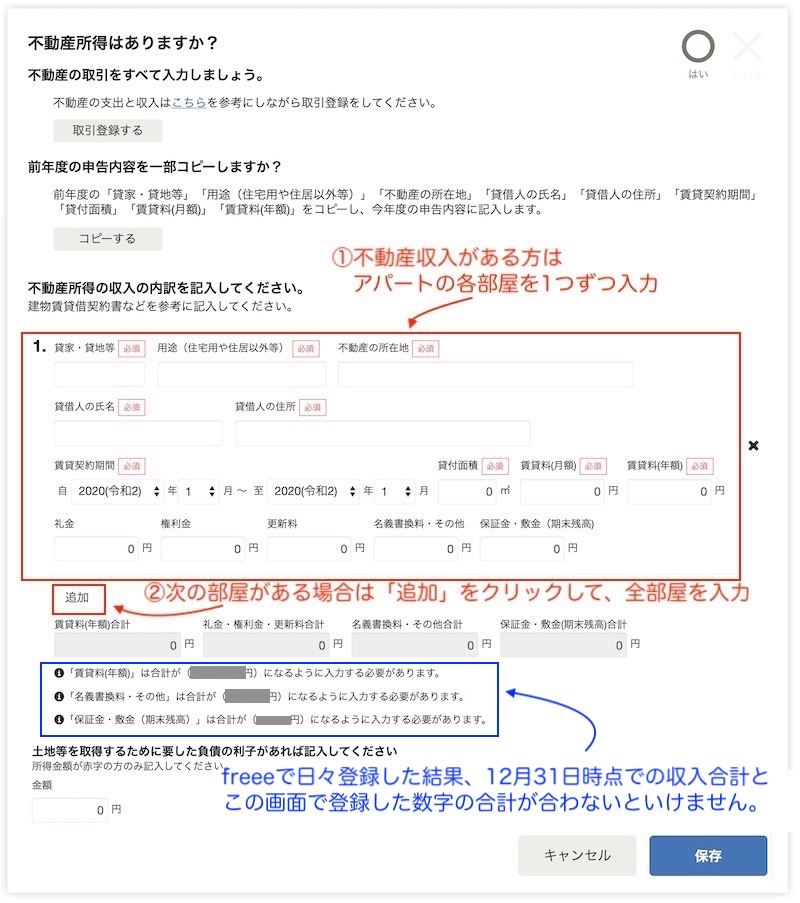

「不動産所得はありますか?」でアパートや貸家など経営されている方は「◯(はい)」を選択した方は下に不動産用項目が現れます。

(※)画像をクリックするとより大きい画像が出ます。

「不動産所得の収入の内訳を記入してください。」欄で貸家、アパートの各部屋、駐車場(注)の契約者それぞれ、下記を入力する。

次の契約者を入力する場合は「追加」をクリックする事で行が増やせます。

この場合、敷金の内、修繕に要した金額を一旦、「雑収入」にし、「雑収入」から「修繕費」を支払ったと言う仕訳になります。←大家さんのお金で支払っていないって分かりますね。

(※)画像をクリックするとより大きい画像が出ます。

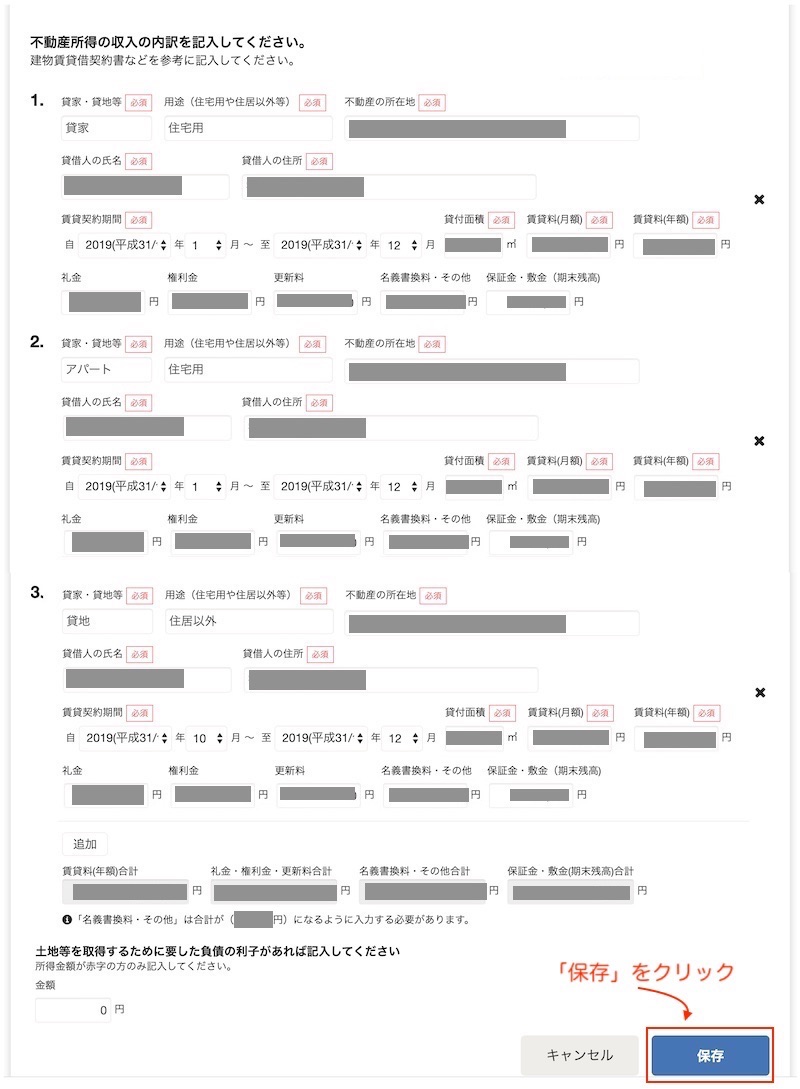

全部入力したら、「保存」をクリックする。

(※)画像をクリックするとより大きい画像が出ます。

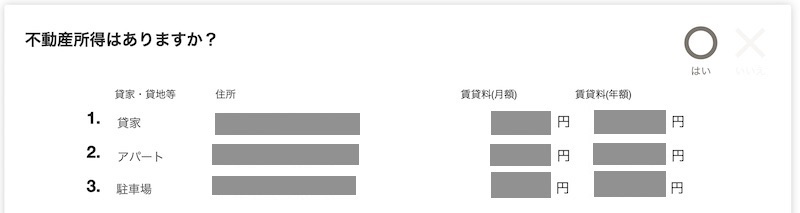

下の画面に変わります。

(※)画像をクリックするとより大きい画像が出ます。

【駐車場経営は事業所得?不動産所得?(freeeより抜粋)】

〇駐車場経営での不動産所得と事業所得、雑所得の分類とは

駐車場経営で事業所得と雑所得と、不動産所得の違いは、経営者の責任で自動車の管理を行われているかによります。自動車へのキズや盗難といった行為に対する責任を経営者が負うケースでは、事業所得、または、雑所得です。駐車場をフェンスなどで囲み、駐車場の入り口を規制して、管理者を置くといった形態が想定されます。一方、駐車場として借主に自動車を停めるスペースを提供しているだけの場合には、不動産所得です。事業所得と雑所得の違いは、事業的規模であれば事業所得になります。

〇駐車場経営は所得の区分で何が違う?

事業所得も不動産所得も、給与所得などとの損益通算や青色申告が可能ですが、不動産所得の方が厳しい要件があります。明確な基準はありませんが、不動産所得では駐車場経営の場合、おおよそ50台以上を運営していることが、事業的規模と認められる目安です。ただし、駐車場が建設物である場合には、台数を問わず、事業的規模と認められます。

不動産所得の場合、事業規模と認められないと、青色申告の65万円の特別控除が認められず、簡易帳簿による10万円の特別控除のみとなります

収支〜全般〜ページに戻ります。

![]() |

|![]() |

|![]()

![]()